BI-newsflash februari 2025

De Nederlandse industrie heeft een uitdagende periode achter de rug. De productiesector krimpt al maanden, en ook eind 2024 was er nog geen herstel zichtbaar. Toch zijn er signalen dat 2025 een keerpunt kan worden. In dit artikel bespreken we de nieuwste cijfers en verwachtingen van NEVI, CBS en ING.

NEVI: Krimp productiesector zet door

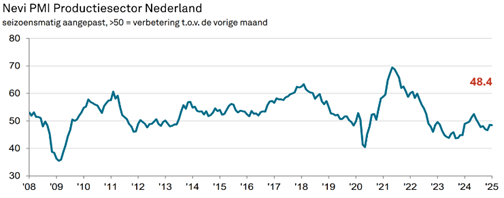

In januari 2025 bleef de Nederlandse productiesector krimpen, voor de zevende maand op rij. De vraag naar producten blijft laag, wat leidt tot minder productie, minder nieuwe orders en minder werkgelegenheid. De verkoopprijzen stegen echter fors – de grootste stijging in vier jaar – doordat bedrijven hun hogere kosten doorberekenen. De NEVI PMI daalde licht van 48,6 naar 48,4, met vier van de vijf componenten in de min.

CBS: Industriële productie 4,4% lager

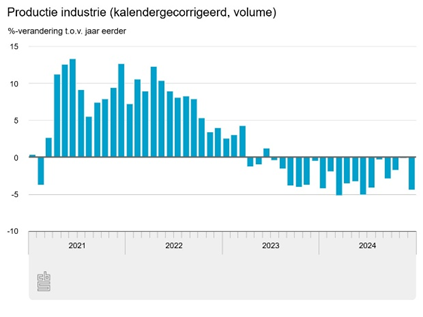

Uit cijfers van het CBS blijkt dat de industriële productie in december 2024 4,4% lager lag dan in december 2023. Dit betekent dat de industrie al 18 maanden op rij te maken heeft met een daling. Met name de transportmiddelenindustrie zag een sterke daling, terwijl de reparatie- en installatiebranche juist een groei doormaakte.

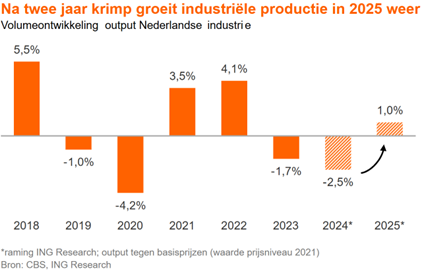

ING: Voorzichtig herstel verwacht in 2025

Na twee moeilijke jaren verwacht ING dat de industrie in 2025 weer licht groeit. De voorspelde productiegroei van 1% is bescheiden, maar wel een duidelijke verbetering ten opzichte van de krimp van 2,5% in 2024. Dit komt mede door een herstellende export en een stijgende koopkracht in Nederland en Europa.

Toch ligt het industriële productieniveau begin 2025 nog altijd zo’n 5% onder de piek van juni 2023. Bovendien blijft de groei van de – voor de industrie zeer belangrijke – Europese economieën beperkt, terwijl de energiekosten relatief hoog blijven. Geopolitieke spanningen en handelsbelemmeringen zorgen daarnaast voor extra onzekerheid. Van een volledig herstel is voorlopig dan ook nog geen sprake.